Trecere De La Tva Lunar La Trimestrial 2018

Trecerea De La Platitor De Tva Trimestrial La Lunar Achizitie Intracomunitara De Bunuri Contabilitate Fiscalitate Monografii Contabile

Trecerea De La Tva Lunar La Tva Trimestrial Cum Se Procedeaza

Trecere La Tva Lunar

Plafon Trecerea La Tva Lunar Avocatnet Ro

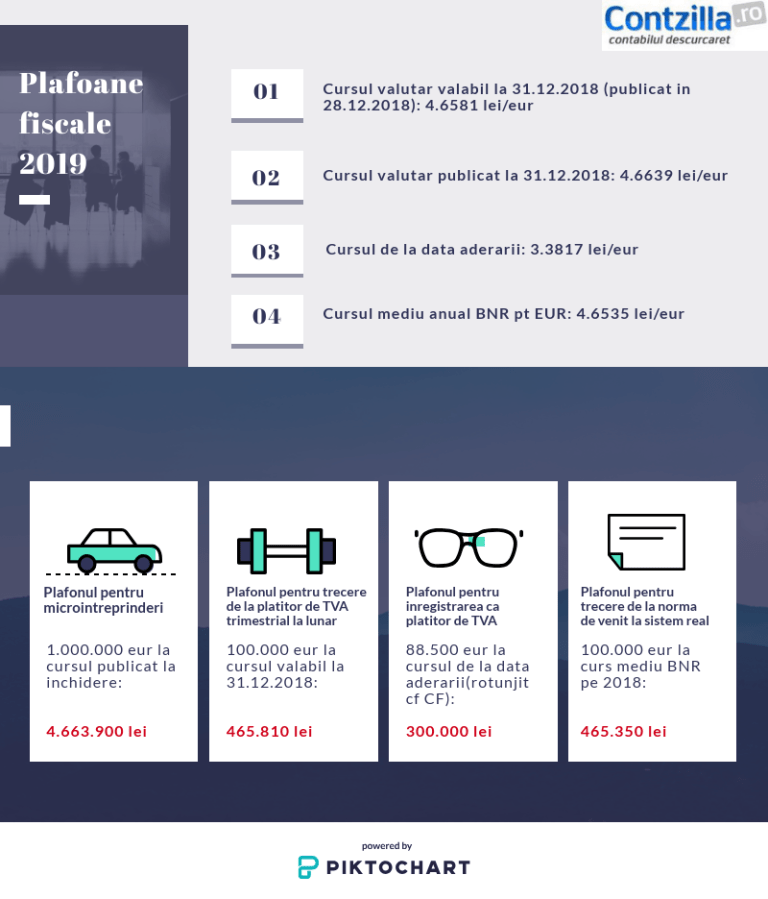

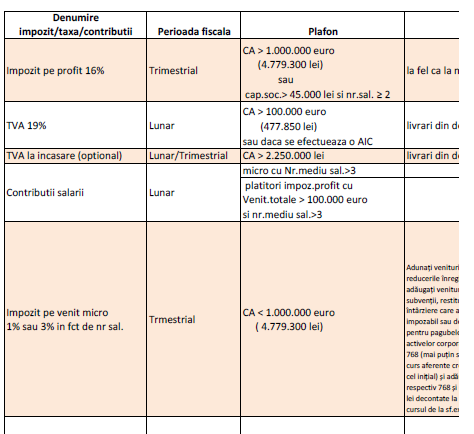

Cele 8 Plafoane Fiscale Actualizate La 2019 Contabilitate Fiscalitate Monografii Contabile

10 Termene Pe Care Un Contribuabil Trebuie Sa Le Cunoasca In 2018

Plafonul pentru trecerea de la platitor trimestrial de tva la platitor lunar este cifra de afaceri de 100 000 euro contravaloarea in lei se determina pe baza cursului de schimb comunicat de bnr valabil pentru data de 31 decembrie a anului 2018 respectiv 4 6581 publicat in 28 12 2018.

Trecere de la tva lunar la trimestrial 2018. 571 2003 privind codul fiscal cu modificarile si completarile ulterioare. 10 10 19 100 11 9 lei sau mai simplu. Astfel plafonul la 2019 este de 465 810 lei. Depasesc plafonul de 100 000 euro cursul de la sfarsitul anului precedent plafon operatiuni taxabile si sau scutite de tva inclusiv operatiuni pentru care locul livrarii prestarii este in strainatate si care dau drept de deducere.

De la tva trimestrial la tva lunar. Plafonul pentru trecerea de la platitor trimestrial de tva la platitor lunar. Astfel modificarea perioadei fiscale de la platitor de tva trimestrial la platitor de tva lunar se face anual daca cifra de afaceri din anul anterior depaseste plafonul de 100 000 euro. Pentru facturare si gestiune recomandam smartbill.

Pentru facturare si gestiune recomandam smartbill. Orice contribuabil care nu este inregistrat in scopuri de tva daca in cursul unui an calendaristic atinge sau depaseste plafonul de scutire 300 000 ron trebuie ca intr un termen de 10 zile de la sfarsitul lunii in care a atins sau a depasit acest plafon sa solicite inregistrarea in scopuri de tva la organul fiscal competent. Vom vedea in cazul in care nu s au realizat astfel de operatiuni daca trebuie sa treaca la tva lunar. Cursul valutar publicat la 31 decembrie 2018 pentru eur este.

Astfel plafonul la 2020 este de 477 850 lei. Cifra de afaceri de 100 000 de euro contravaloarea in lei se determina pe baza cursului de schimb comunicat de bnr valabil pentru data de 31 decembrie a anului 2019 respectiv publicat in 30 12 2019. Perioada fiscala din legea nr. Astfel ca daca esti platitor de tva si te ai incadrat in categoria contribuabililor care au ca vector fiscal trimestrul calendaristic la tva insa intr o luna ai efectuat achizitii intracomunitare de bunuri atunci trebuie sa depui in termen de 5 zile lucratoare a lunii x pentru luna x 1 in care s a efectuat achizitia de bunuri formularul 092.

Perioada fiscala se modifica in timpul anului doar daca societatea efectueaza o achizitie intracomunitara de bunuri. Se prespune pretul de 10 lei fara tva. Declarația de mențiuni se depune la organul fiscal în a cărui rază teritorială persoana impozabilă își are domiciliul fiscal sau în a cărui evidență aceasta este înregistrată ca plătitor de impozite și taxe la registratură ori la poștă prin scrisoare recomandată în termen de maximum 5 zile lucrătoare de la finele lunii. Perioada fiscala respectiv obligaţia de a depune decontul de tva lunar sau trimestrial este prevazuta la art.

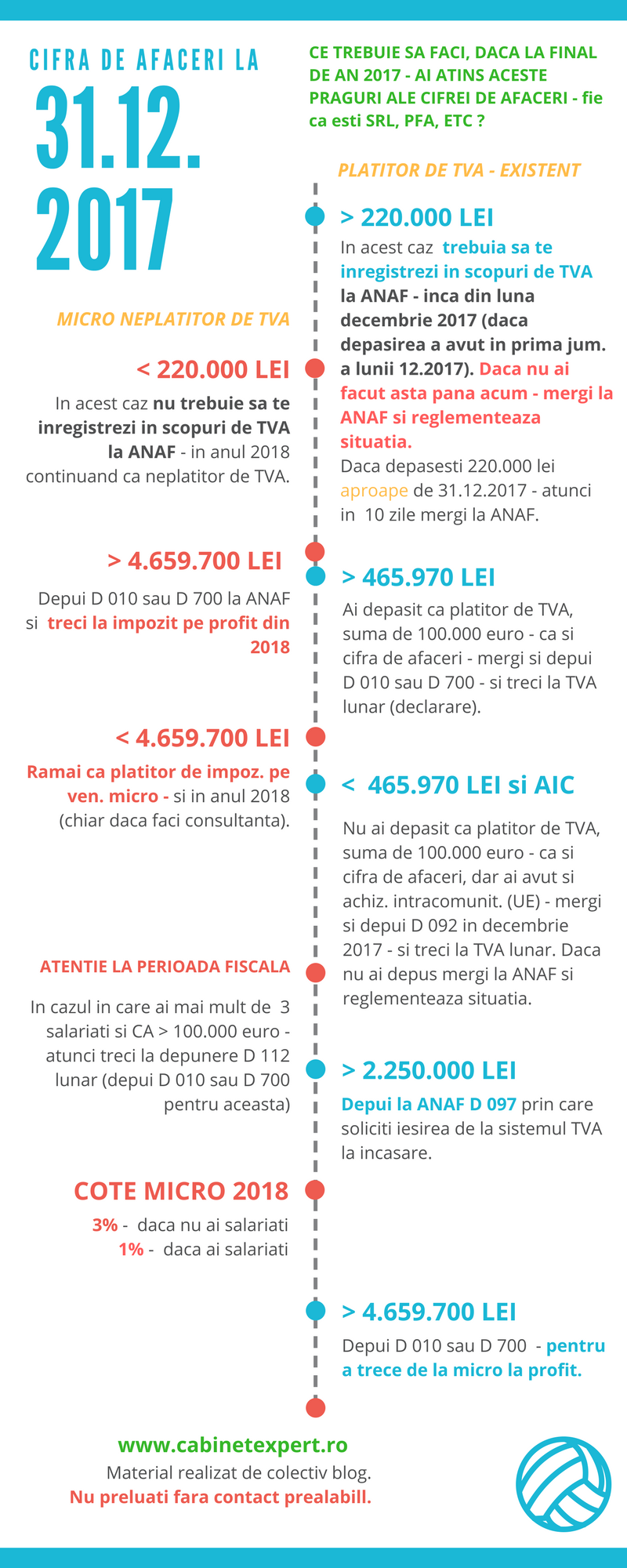

Plafoane Vector Fiscal 2018 In Funcție De Cifra De Afaceri Infografic Asa De Amatori Cabinetexpert Ro Blog Contabilitate

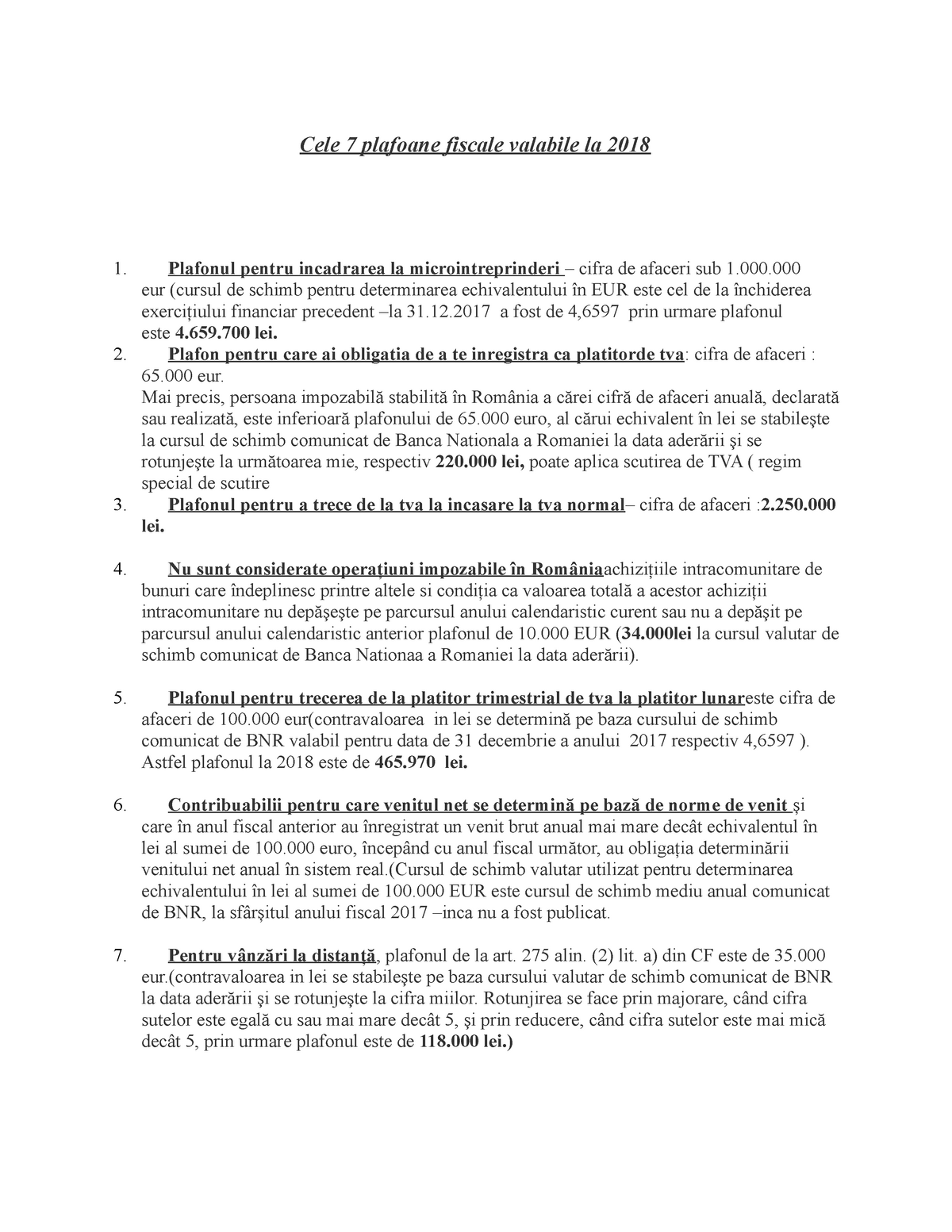

Cele 7 Plafoane Fiscale Valabile La 2018 Ase Bucuresti Studocu

Declarația 700 Pentru Anul 2020 Formular Anaf Theexperts Ro

Plafoane Fiscale 2018 Tu știi La Care Dintre Ele Se Incadrează Firma Ta

Formularul 010 Versus Formularul 700 Cand Se Pot Depune

Plafoane Fiscale 2019 Unde Se Incadrează Afacerea Ta In Acest An

Declaratiile Pe Care Un Platitor De Tva Trebuie Sa Le Depuna In Cursul Anului

Plafoane Praguri Fiscale 2020 Pe Fiecare Impozit Taxa Contribuție Inclusiv Termene Anaf și Declarații De Depus Cabinetexpert Ro Blog Contabilitate

Plafoane Vector Fiscal 2018 In Funcție De Cifra De Afaceri Infografic Asa De Amatori Cabinetexpert Ro Blog Contabilitate

Verificați Lunar Trimestrial Ce Tva Aplică Partenerii Dumneavoastră Validarea Codurilor Fiscale In Timp Real Www Verificaretva R Tva Tie Clip Clip

Cand Schimbăm Vectorul Fiscal Episodul 4 Universul Fiscal

Cele 8 Plafoane Fiscale Actualizate La 2019 Contabilitate Fiscalitate Monografii Contabile

Arhive Tva La Incasare Valentina Saygo